Bienvenue dans ce document informatif qui explore les termes clés du monde de la finance. La compréhension des concepts financiers est cruciale pour prendre des décisions éclairées en matière d’investissement, de gestion de patrimoine, de prêts et de planification financière personnelle. Que vous soyez un investisseur débutant cherchant à décrypter le langage complexe de la finance ou un professionnel du secteur désireux de renforcer ses connaissances, ce guide vise à fournir des explications claires et concises sur une variété de termes financiers. De la définition de base du taux d’intérêt à la décomposition du concept de valeur actuelle, ce document offre une ressource accessible pour démystifier le jargon financier et promouvoir une meilleure compréhension des principes fondamentaux qui sous-tendent le monde des finances. Plongeons ensemble dans l’univers des termes financiers pour enrichir notre savoir et améliorer nos compétences financières.

Prix d’achat

Le terme « Prix d’achat » en finance fait référence au coût auquel un actif, un produit ou un service est acquis sur le marché. C’est le montant que l’acheteur est prêt à payer pour obtenir l’actif en question. Le prix d’achat est un élément clé dans le domaine financier, car il influence directement le coût total de possession d’un actif ou d’une position.

Dans le contexte des investissements, le prix d’achat d’une action, d’une obligation ou de tout autre instrument financier est le montant payé par l’investisseur pour acquérir cette valeur. Il peut inclure des coûts tels que les frais de courtage, les taxes et autres frais associés à la transaction.

Il est important de noter que le prix d’achat est souvent distingué du prix de vente, qui représente le montant pour lequel un actif est vendu sur le marché. La différence entre le prix d’achat et le prix de vente peut entraîner un bénéfice (si le prix de vente est supérieur au prix d’achat) ou une perte (si le prix de vente est inférieur au prix d’achat) pour l’investisseur.

En résumé, le prix d’achat est le coût initial supporté pour acquérir un actif financier, et il joue un rôle crucial dans l’évaluation des performances et des résultats financiers.

Valeur de revente

La « valeur de revente » en finance fait référence à la valeur estimée d’un actif ou d’un investissement au moment où l’investisseur envisage de le vendre sur le marché. Cette valeur représente le montant que l’investisseur espère recevoir en retour de la vente de l’actif à un moment donné à l’avenir.

La valeur de revente peut être influencée par plusieurs facteurs, tels que les conditions du marché, la demande pour l’actif, les tendances économiques, et d’autres variables spécifiques à l’actif en question. Certains actifs, comme les biens immobiliers ou les véhicules, peuvent voir leur valeur de revente fluctuer en raison de facteurs tels que l’emplacement, l’état, l’offre et la demande sur le marché.

Dans le contexte des investissements financiers, la valeur de revente est souvent un élément important à prendre en compte lors de la prise de décision d’achat. Les investisseurs cherchent à maximiser leur rendement en tenant compte du prix d’achat initial ainsi que de la valeur de revente potentielle. Cela est particulièrement vrai pour les biens durables tels que les actions, les obligations, les biens immobiliers et d’autres investissements à long terme.

En résumé, la valeur de revente est l’estimation du montant qu’un investisseur peut obtenir en vendant un actif sur le marché à un moment ultérieur, et elle joue un rôle crucial dans la planification financière et la gestion des investissements.

Taux de dépréciation

Le « taux de dépréciation » en finance se réfère à la diminution de la valeur d’un actif au fil du temps. C’est une mesure qui indique à quel rythme la valeur d’un bien diminue en raison de l’usure, de l’obsolescence ou d’autres facteurs. La dépréciation est souvent associée à des actifs tels que les équipements, les véhicules, les biens immobiliers et d’autres biens durables.

Il existe différentes méthodes pour calculer le taux de dépréciation, et la méthode choisie dépend souvent de la nature de l’actif. Une méthode couramment utilisée est la dépréciation linéaire, qui répartit uniformément la dépréciation sur la durée de vie prévue de l’actif. Une autre méthode est la dépréciation accélérée, qui attribue une plus grande portion de la dépréciation aux premières années d’utilisation.

Le taux de dépréciation est généralement exprimé en pourcentage et peut être calculé en utilisant la formule suivante :

Taux de dépréciation = ((Valeur initiale – Valeur résiduelle)/Durée de vie utile ) * 100

- Valeur initiale : Le coût initial de l’actif.

- Valeur résiduelle : La valeur estimée de l’actif à la fin de sa durée de vie utile.

- Durée de vie utile : La période pendant laquelle l’actif est censé être opérationnel.

Un taux de dépréciation élevé indique une diminution rapide de la valeur, tandis qu’un taux plus faible suggère une dépréciation plus lente.

La dépréciation est une considération importante pour les entreprises lors de l’évaluation de la valeur nette des actifs et de la planification budgétaire à long terme. Elle peut également avoir des implications fiscales, car la dépréciation peut être déduite des revenus imposables.

Valeur de revente

La « valeur de revente » en finance représente le montant estimé auquel un actif peut être vendu sur le marché à un moment ultérieur. C’est le prix anticipé ou espéré que l’investisseur pourrait obtenir en cédant l’actif. La valeur de revente est une considération importante lors de l’achat d’actifs, car elle influence le rendement global de l’investissement.

Pour de nombreux actifs, en particulier ceux qui ont une durée de vie utile définie, comme les véhicules, l’équipement, ou même certains investissements financiers, la valeur de revente est un facteur clé dans la décision d’achat. Certains actifs ont tendance à se déprécier plus rapidement que d’autres, et la capacité à estimer avec précision la valeur de revente future peut avoir un impact significatif sur la rentabilité globale de l’investissement.

La valeur de revente dépend de plusieurs facteurs, notamment les conditions du marché, la demande pour l’actif, son état physique, son utilité continue et d’autres facteurs économiques et environnementaux. Dans le cas des véhicules, par exemple, la marque, le modèle, l’année de fabrication, le kilométrage et l’état général peuvent tous influencer la valeur de revente.

En résumé, la valeur de revente est l’estimation du montant qu’un propriétaire ou un investisseur peut raisonnablement anticiper recevoir en vendant un actif sur le marché. Elle est cruciale pour évaluer la performance globale d’un investissement et pour prendre des décisions éclairées en matière d’achat et de gestion d’actifs.

Âge

En finance, le terme « âge » peut être utilisé dans différents contextes en fonction du sujet spécifique. Voici quelques-unes des utilisations courantes du terme « âge » dans le domaine financier :

- Âge des investissements : Il s’agit de la période pendant laquelle un investissement est détenu. Par exemple, on peut parler de l’âge d’un portefeuille d’actions pour indiquer depuis combien de temps un investisseur les détient.

- Âge de la retraite : L’âge auquel une personne prend sa retraite peut avoir des implications financières importantes. Cela peut influencer les prestations de sécurité sociale, les plans de retraite d’entreprise, les possibilités de retrait d’investissements, etc.

- Âge du crédit : Cela fait référence à la durée pendant laquelle une personne a eu des antécédents de crédit. Un bon historique de crédit, établi sur une longue période, peut avoir un impact positif sur la cote de crédit et l’accès à des conditions de prêt plus favorables.

- Âge de la dette : Il s’agit de la période pendant laquelle une dette a été contractée. L’âge de la dette peut être important pour évaluer la santé financière d’une entité ou d’un individu, car il peut indiquer depuis combien de temps une obligation financière est en cours.

- Âge moyen des comptes : Dans le contexte des services bancaires et des rapports de crédit, cela fait référence à la moyenne de la durée pendant laquelle les comptes d’un individu ont été ouverts. Un âge moyen des comptes plus élevé peut avoir un impact positif sur la cote de crédit.

En résumé, le terme « âge » en finance est souvent utilisé pour décrire la période pendant laquelle quelque chose a existé ou été détenu, que ce soit un investissement, une dette, un compte bancaire ou d’autres éléments financiers. La compréhension de l’âge dans ces différents contextes est importante pour évaluer la situation financière globale d’une personne ou d’une entité.

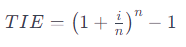

Taux d’intérêt effectif

Le « taux d’intérêt effectif » (TIE) est une mesure qui représente le coût réel d’un prêt ou le rendement réel d’un investissement, en prenant en compte tous les coûts associés, tels que les frais, les commissions et d’autres charges. Il est exprimé en pourcentage et reflète le taux d’intérêt annuel effectif après avoir pris en considération tous les éléments qui influent sur le coût total.

Le calcul du taux d’intérêt effectif est important pour les emprunteurs et les investisseurs, car il offre une vision plus précise du coût réel d’un prêt ou du rendement réel d’un investissement. Certains prêts ou investissements peuvent sembler plus attractifs en termes de taux d’intérêt nominal, mais une fois tous les frais pris en compte, le taux d’intérêt effectif peut différer significativement.

La formule générale pour le calcul du taux d’intérêt effectif est la suivante :

où :

- i est le taux d’intérêt nominal annuel,

- n est le nombre de périodes de paiement par an.

Le taux d’intérêt effectif est souvent utilisé pour comparer différents prêts ou investissements, car il fournit une mesure standardisée du coût ou du rendement réel. Cela permet aux emprunteurs et aux investisseurs de prendre des décisions plus éclairées en tenant compte de tous les éléments qui contribuent au coût global de l’opération.

Il est important de noter que le taux d’intérêt effectif peut varier en fonction des conditions spécifiques du prêt ou de l’investissement, et il est recommandé de l’utiliser comme un outil de comparaison parmi d’autres lors de l’évaluation des options financières.

Capital

En finance, le terme « capital » peut avoir plusieurs significations en fonction du contexte. Voici quelques-unes des utilisations courantes du terme :

- Capital financier : C’est l’argent ou les ressources financières dont dispose une entreprise, une organisation ou une personne pour mener ses activités. Le capital financier peut inclure l’argent investi par les actionnaires, les bénéfices réinvestis, les prêts ou d’autres formes de financement.

- Capital social : Il représente la valeur nominale des actions émises par une entreprise. Le capital social est souvent la somme initiale investie par les actionnaires et peut être augmenté ou diminué par l’émission ou le rachat d’actions.

- Capital humain : Ce terme désigne les compétences, les connaissances, l’expérience et la formation que possèdent les individus et qui contribuent à leur productivité et à leur valeur sur le marché du travail.

- Capital physique : Il englobe les actifs tangibles tels que les équipements, les machines, les bâtiments et autres biens matériels utilisés dans la production de biens et services.

- Capital intellectuel : Cela fait référence à la valeur des connaissances, des brevets, des marques déposées et d’autres actifs immatériels qui contribuent à la compétitivité d’une entreprise.

- Capital de dette : Il représente les fonds empruntés par une entreprise ou une personne pour financer ses activités. Ce type de capital doit être remboursé avec des intérêts.

Dans l’ensemble, le terme « capital » est fondamental en finance et en économie, et il se réfère généralement à des ressources ou des actifs qui peuvent être utilisés pour générer des revenus, soutenir la croissance et créer de la valeur. La gestion efficace du capital est cruciale pour les entreprises et les individus afin de maximiser leurs performances financières et de réaliser leurs objectifs.

Taux d’intérêt

Le taux d’intérêt est le coût du crédit ou le rendement d’un investissement exprimé en pourcentage. Il représente le pourcentage d’une somme d’argent (le capital) qui est payé ou gagné sur une période de temps donnée. Les taux d’intérêt sont un élément clé de la finance et de l’économie, influençant les décisions d’emprunt, d’investissement et d’épargne.

Il existe plusieurs types de taux d’intérêt en fonction du contexte financier. Voici quelques-uns d’entre eux :

- Taux d’intérêt nominal : C’est le taux d’intérêt déclaré par un prêt ou un investissement sans tenir compte de l’inflation ou d’autres facteurs. Il représente la compensation monétaire que les emprunteurs paient aux prêteurs ou que les investisseurs attendent pour leur argent.

- Taux d’intérêt réel : C’est le taux d’intérêt ajusté pour tenir compte de l’inflation. Il donne une meilleure indication du pouvoir d’achat réel de l’argent prêté ou investi.

- Taux d’intérêt fixe : Dans le cadre d’un prêt, c’est un taux qui reste constant tout au long de la durée du prêt. Les paiements mensuels restent inchangés.

- Taux d’intérêt variable ou ajustable : Ce taux peut varier en fonction de certains indices du marché financier. Les paiements mensuels peuvent donc fluctuer.

- Taux d’intérêt annuel effectif (TAEG) : C’est le coût total d’un prêt exprimé en pourcentage, prenant en compte tous les frais et coûts associés.

Les taux d’intérêt ont un impact sur l’économie de plusieurs manières. Par exemple, des taux d’intérêt bas peuvent encourager l’emprunt et les investissements, stimulant ainsi l’activité économique. En revanche, des taux d’intérêt élevés peuvent dissuader les emprunts et les dépenses, mais peuvent être utilisés pour lutter contre l’inflation.

En résumé, le taux d’intérêt est un concept central en finance, influençant les décisions financières des individus, des entreprises et des gouvernements.

Investissement initial

L’investissement initial en finance se réfère au montant d’argent initialement dépensé ou investi dans un projet, une entreprise, ou tout autre actif financier. C’est la somme d’argent que l’investisseur consacre au début d’une entreprise ou d’une activité dans l’espoir de réaliser des gains futurs.

Cet investissement initial peut prendre différentes formes en fonction du contexte :

- Investissement dans une entreprise : Lorsqu’une personne ou une entité investit dans une entreprise, l’investissement initial peut inclure le capital apporté par les actionnaires, les prêts initiaux, les dépenses liées à l’acquisition d’actifs, les coûts de démarrage, etc.

- Investissement immobilier : Dans le domaine de l’immobilier, l’investissement initial comprend le coût d’achat d’une propriété, les frais de clôture, les frais de rénovation éventuels, et d’autres coûts associés à la possession de biens immobiliers.

- Investissement financier : Lorsqu’une personne investit dans des titres tels que des actions, des obligations, ou d’autres instruments financiers, l’investissement initial est le montant d’argent dépensé pour acquérir ces titres.

- Investissement dans des projets : Dans le cadre de projets spécifiques, l’investissement initial peut inclure les coûts de recherche et développement, les dépenses de conception, les coûts de fabrication initiaux, et d’autres dépenses liées à la mise en œuvre du projet.

L’investissement initial est un élément crucial à considérer lors de l’évaluation de la rentabilité d’un investissement. Les investisseurs examinent non seulement le rendement potentiel, mais aussi le montant initial investi pour déterminer la viabilité d’un projet ou d’une entreprise.

Dans de nombreux cas, l’investissement initial s’accompagne d’une analyse approfondie des risques et des rendements anticipés. Il peut également être comparé aux flux de trésorerie futurs prévus pour calculer des mesures telles que le rendement sur investissement (ROI) ou la période de récupération. En fin de compte, l’investissement initial joue un rôle clé dans la prise de décision en matière d’investissement et de gestion financière.

Taux d’intérêt nominal

Le taux d’intérêt nominal est le taux d’intérêt déclaré sur un prêt ou un investissement, sans prendre en compte les effets de l’inflation ou d’autres facteurs. C’est le pourcentage d’intérêt spécifié dans un contrat financier, indépendamment de tout ajustement lié à des conditions extérieures telles que l’évolution des prix.

Par exemple, si vous empruntez de l’argent à un taux d’intérêt nominal de 5% par an, cela signifie que, selon le contrat, vous êtes tenu de payer 5% du montant emprunté en intérêts chaque année, indépendamment de l’inflation ou d’autres considérations.

Le taux d’intérêt nominal ne tient pas compte de l’effet de l’inflation sur le pouvoir d’achat de la monnaie au fil du temps. Pour obtenir une mesure plus précise du coût réel de l’emprunt ou du rendement d’un investissement, il est souvent nécessaire d’utiliser le taux d’intérêt réel. Le taux d’intérêt réel est calculé en ajustant le taux nominal pour refléter les variations de l’inflation ou d’autres facteurs qui pourraient affecter le pouvoir d’achat de l’argent au fil du temps.

La formule générale pour calculer le taux d’intérêt réel est la suivante :

où le taux d’inflation est pris en compte pour ajuster le taux d’intérêt nominal en termes de pouvoir d’achat.

Il est important de noter que le taux d’intérêt nominal est souvent utilisé pour comparer des prêts ou des investissements, mais il ne donne pas une image complète du coût réel. Lors de l’analyse financière, il est souvent recommandé d’utiliser le taux d’intérêt réel pour obtenir une évaluation plus précise des flux de trésorerie futurs.

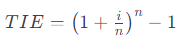

Nombre de périodes de composition par an en finance

Le nombre de périodes de composition par an, souvent noté comme « n » dans les formules financières, fait référence au nombre de fois que l’intérêt est composé au cours d’une année pour un investissement ou un prêt. La fréquence de composition est un élément important dans le calcul du taux d’intérêt effectif et d’autres mesures financières.

Par exemple, si l’intérêt est composé annuellement, il n’y a qu’une seule période de composition par an (n=1). Si l’intérêt est composé trimestriellement, il y a quatre périodes de composition par an (n=4). Si l’intérêt est composé mensuellement, il y a douze périodes de composition par an (n=12).

La formule générale pour le calcul du taux d’intérêt effectif (TIE) en tenant compte du nombre de périodes de composition par an est la suivante :

où :

- i est le taux d’intérêt nominal annuel,

- n est le nombre de périodes de composition par an.

Lorsque le taux d’intérêt est composé plus fréquemment, le taux d’intérêt effectif peut être légèrement supérieur au taux d’intérêt nominal, car les intérêts sont réinvestis plus fréquemment au fil de l’année.

La connaissance du nombre de périodes de composition par an est importante pour comparer différents investissements ou prêts, car elle influence la croissance des intérêts composés et, par conséquent, le rendement ou le coût réel de l’argent au fil du temps.

Nombre d’années

Le terme « nombre d’années » en finance fait référence à la durée pendant laquelle une transaction financière, un investissement ou un prêt est en vigueur ou se déroule. Il s’agit de la période de temps sur laquelle sont basés les calculs financiers pour évaluer les rendements, les coûts, ou d’autres aspects liés à une opération financière.

Lorsqu’on effectue des calculs financiers, la durée est souvent un élément clé, que ce soit pour déterminer la croissance des intérêts composés, évaluer la rentabilité d’un investissement, ou planifier le remboursement d’un prêt. La durée est généralement mesurée en années dans la plupart des contextes financiers, bien que dans certains cas, elle puisse être exprimée en termes de mois, de trimestres, ou d’autres unités de temps, en fonction de la périodicité des transactions financières.

Par exemple, si vous investissez de l’argent avec un taux d’intérêt annuel de 5% pendant 5 ans, le « nombre d’années » dans ce contexte serait 5. De même, si vous empruntez de l’argent et planifiez le remboursement sur une durée de 10 ans, le « nombre d’années » serait 10.

La durée est un paramètre important dans la prise de décisions financières, car elle a un impact direct sur la croissance des investissements, la charge d’intérêt d’un prêt, et d’autres aspects du rendement financier. Elle est souvent utilisée en combinaison avec d’autres facteurs tels que le taux d’intérêt, le principal (montant initial investi ou emprunté), et le nombre de périodes de composition par an pour effectuer des calculs financiers précis.

Série de dépôts

En finance, une « série de dépôts » fait référence à une séquence régulière de versements d’argent sur un compte ou dans un investissement sur une période définie. Cette séquence de dépôts peut être effectuée à des intervalles réguliers, tels que mensuels, trimestriels, ou annuels. L’objectif de la série de dépôts est souvent d’accumuler des fonds au fil du temps en ajoutant périodiquement des montants au capital initial.

Une série de dépôts peut être utilisée dans divers contextes financiers, notamment :

- Épargne et comptes bancaires : Les individus peuvent mettre en place une série de dépôts réguliers sur leur compte d’épargne, ce qui permet d’augmenter progressivement le solde du compte.

- Investissements périodiques : Les investisseurs peuvent choisir de faire des dépôts réguliers dans des comptes de placement tels que des fonds communs de placement ou des comptes de retraite. Cela permet de profiter de l’effet de la capitalisation et d’accumuler des actifs au fil du temps.

- Remboursement de prêts : Dans le contexte des prêts, une série de dépôts peut se référer à des paiements réguliers effectués pour rembourser le capital emprunté ainsi que les intérêts.

La série de dépôts est souvent associée à des calculs financiers tels que la valeur future d’une série de paiements, qui permet de déterminer la valeur attendue d’une série de dépôts à un taux d’intérêt donné sur une période spécifique.

Cette stratégie peut être utilisée pour atteindre des objectifs financiers à long terme en exploitant le pouvoir de l’intérêt composé. Elle est couramment utilisée pour l’épargne, l’investissement et le remboursement de prêts, offrant une approche progressive pour atteindre des objectifs financiers spécifiques.

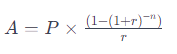

Annuités

En finance, le terme « annuités » fait référence à une série de paiements réguliers ou périodiques effectués sur une période déterminée. Ces paiements peuvent être effectués à intervalles réguliers tels que mensuels, trimestriels ou annuels. Les annuités sont souvent utilisées dans le contexte des prêts, des investissements, des pensions et d’autres situations financières.

Il existe deux principaux types d’annuités :

- Annuité ordinaire (ou annuité en fin de période) : Dans ce cas, les paiements sont effectués à la fin de chaque période de paiement. Par exemple, si vous faites des versements mensuels, le premier paiement sera effectué à la fin du premier mois.

- Annuité due (ou annuité en début de période) : Ici, les paiements sont effectués au début de chaque période de paiement. En d’autres termes, le premier paiement est effectué dès le début de la période de paiement.

Les annuités sont fréquemment utilisées pour le remboursement de prêts, où l’emprunteur effectue des paiements réguliers pour rembourser le capital emprunté ainsi que les intérêts. Elles sont également utilisées dans les contrats d’assurance rente, où une personne verse des primes régulières en échange de paiements périodiques pendant la retraite.

La formule générale pour calculer le montant d’une annuité est la suivante :

où :

- A est le montant de l’annuité,

- P est le montant du paiement périodique,

- r est le taux d’intérêt par période,

- n est le nombre total de périodes.

Les annuités sont également utilisées dans le contexte des investissements, où un individu peut investir une somme d’argent et recevoir des paiements périodiques en retour. En résumé, les annuités sont un concept important dans la planification financière et sont couramment utilisées pour gérer les flux de trésorerie dans diverses situations.

Nombre de dépôts par an

Le terme « Nombre de dépôts par an » en finance fait référence au nombre de fois que des dépôts sont effectués sur un compte ou dans un investissement au cours d’une année. Ce concept est souvent utilisé dans le contexte des séries de dépôts réguliers, où une personne effectue des versements périodiques à intervalles réguliers, comme mensuels, trimestriels ou annuels.

Par exemple, si une personne effectue un dépôt mensuel sur un compte d’épargne, le nombre de dépôts par an serait de 12, car il y a 12 mois dans une année. De même, si les dépôts sont effectués trimestriellement, le nombre de dépôts par an serait de 4.

Le nombre de dépôts par an est souvent utilisé dans les calculs financiers pour déterminer la valeur future d’une série de dépôts. Il est généralement représenté par la variable « n » dans les formules financières, où « n » est le nombre total de périodes de dépôts sur la durée totale.

Par exemple, dans la formule de la valeur future d’une série de dépôts pour un taux d’intérêt composé, le nombre de dépôts par an est souvent utilisé pour ajuster le taux d’intérêt nominal. La formule générale est :

où :

- ��FV est la valeur future,

- �P est le montant du dépôt périodique,

- �r est le taux d’intérêt nominal annuel,

- �n est le nombre de dépôts par an,

- �t est le nombre total d’années.

Le nombre de dépôts par an est donc un paramètre important dans les calculs financiers liés aux séries de dépôts réguliers, et il permet de tenir compte de la fréquence des versements dans la détermination de la croissance de la valeur future.

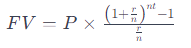

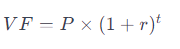

Valeur future

La « valeur future » en finance représente la valeur attendue d’une somme d’argent à une date future, en prenant en compte les intérêts ou les rendements générés sur cette somme pendant une période donnée. La valeur future est un concept fondamental dans les calculs financiers et est souvent utilisée pour évaluer l’impact de l’intérêt composé sur les investissements, les prêts ou d’autres opérations financières.

La formule générale pour calculer la valeur future (VF) d’une somme d’argent investie ou empruntée est la suivante :

où :

- VF est la valeur future,

- P est la somme d’argent initiale (principale),

- r est le taux d’intérêt par période,

- t est le nombre total de périodes.

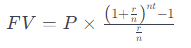

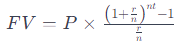

Si les versements ou les dépôts sont périodiques, la formule est modifiée pour prendre en compte la série de paiements. Par exemple, pour une série de dépôts périodiques, la formule peut être exprimée comme suit :

où :

- n est le nombre de périodes de dépôts par an,

- t est le nombre total d’années.

La valeur future est utilisée dans divers contextes financiers, tels que l’épargne, les investissements, les prêts, les pensions, etc. Elle permet aux investisseurs, aux emprunteurs et aux planificateurs financiers de comprendre comment l’argent peut croître ou décroître au fil du temps en fonction des taux d’intérêt ou des rendements attendus.

En résumé, la valeur future est une mesure clé pour évaluer la croissance ou la dépréciation d’une somme d’argent sur une période donnée en raison des intérêts ou des rendements.

Dépôts réguliers

Les « dépôts réguliers » en finance font référence à des versements périodiques et réguliers d’argent effectués sur un compte bancaire, un compte d’investissement ou tout autre instrument financier. Ces versements sont planifiés et se produisent à des intervalles préétablis, tels que mensuels, trimestriels, ou annuels.

Les dépôts réguliers peuvent être effectués à des fins diverses, notamment :

- Épargne personnelle : Les individus peuvent mettre en place des dépôts réguliers sur un compte d’épargne pour constituer une réserve financière ou atteindre des objectifs d’épargne spécifiques, tels que l’achat d’une maison, la constitution d’un fonds d’urgence, ou le financement des études.

- Investissements : Les investisseurs peuvent effectuer des dépôts réguliers dans des comptes de placement, tels que des fonds communs de placement, des comptes de retraite, ou des comptes de courtage. Cette stratégie, connue sous le nom de « dollar cost averaging, » consiste à investir des montants fixes à intervalles réguliers, ce qui peut aider à lisser les fluctuations du marché.

- Remboursement de prêts : Dans le contexte des prêts, les emprunteurs peuvent effectuer des paiements réguliers pour rembourser le capital emprunté ainsi que les intérêts. Cela s’applique généralement aux prêts à terme, comme les prêts hypothécaires ou les prêts étudiants.

Les dépôts réguliers sont souvent utilisés dans des calculs financiers pour déterminer la valeur future d’une série de dépôts. Les formules financières prennent en compte la fréquence et le montant des dépôts pour calculer la croissance de la valeur au fil du temps, en tenant compte des intérêts composés.

Par exemple, la formule générale pour calculer la valeur future d’une série de dépôts réguliers est la suivante :

où :

- VF est la valeur future,

- P est le montant du dépôt périodique,

- r est le taux d’intérêt par période,

- n est le nombre de dépôts par an,

- t est le nombre total d’années.

En résumé, les dépôts réguliers sont une stratégie financière courante permettant d’accumuler de l’épargne, d’investir progressivement, ou de rembourser des prêts sur une période définie.

Montant d’un dépôt

Le terme « montant d’un dépôt » en finance fait référence à la somme d’argent qui est déposée sur un compte bancaire, un compte d’investissement, ou tout autre instrument financier. Ce montant représente la valeur monétaire déposée par un individu, une entreprise ou une institution à un moment donné.

Le montant d’un dépôt peut varier en fonction du contexte financier. Voici quelques exemples d’utilisation du terme :

- Compte bancaire : Lorsqu’un individu dépose de l’argent dans un compte bancaire, le montant du dépôt est la somme totale d’argent ajoutée à ce compte. Cela peut inclure des dépôts réguliers ou des versements ponctuels.

- Investissement : Dans le contexte des investissements, le montant d’un dépôt peut se référer à la somme initiale d’argent investie. Par exemple, si quelqu’un investit dans un fonds commun de placement, le montant du dépôt serait le capital initial investi.

- Épargne : Lorsqu’une personne fait un dépôt dans un compte d’épargne, le montant du dépôt est le principal initial qui peut générer des intérêts au fil du temps.

- Remboursement de prêts : Dans le contexte des prêts, le montant d’un dépôt peut être associé aux paiements réguliers effectués par un emprunteur pour rembourser le capital emprunté.

La valeur du montant d’un dépôt est importante dans les calculs financiers. Par exemple, lorsque l’on calcule la valeur future d’une série de dépôts réguliers, le montant du dépôt est utilisé dans les formules financières pour déterminer la croissance de la valeur au fil du temps.

Le montant d’un dépôt peut être une somme unique ou un total cumulatif de plusieurs versements, selon le contexte financier spécifique. Il joue un rôle clé dans la gestion financière personnelle, les stratégies d’investissement, et d’autres aspects des opérations financières.

Taux d’intérêt nominal

Le « taux d’intérêt nominal » en finance est le taux d’intérêt déclaré sur un prêt ou un investissement, sans tenir compte de l’inflation ou d’autres facteurs. Il s’agit du taux d’intérêt exprimé avant l’ajustement de certains éléments tels que les frais, les taxes, ou l’inflation.

Le taux d’intérêt nominal est généralement indiqué dans les contrats financiers et est utilisé pour calculer le coût ou le rendement brut d’un instrument financier. Cependant, il ne donne pas une image complète du coût réel ou du rendement réel, car il ne prend pas en compte les effets de l’inflation qui peuvent diminuer le pouvoir d’achat de la monnaie au fil du temps.

Pour obtenir une mesure plus précise du coût ou du rendement, on peut utiliser le « taux d’intérêt réel ». Le taux d’intérêt réel ajuste le taux nominal en tenant compte de l’inflation ou d’autres facteurs externes qui peuvent influencer la valeur de la monnaie.

La formule générale pour calculer le taux d’intérêt réel est la suivante :

où le taux d’inflation est utilisé pour ajuster le taux nominal en termes de pouvoir d’achat.

Il est important de comprendre la distinction entre le taux d’intérêt nominal et le taux d’intérêt réel, car le premier peut parfois être trompeur lors de la comparaison de différentes options financières, en particulier lorsque l’inflation est un facteur significatif. Le taux d’intérêt réel offre une perspective plus précise sur le coût ou le rendement réel d’un prêt ou d’un investissement.

Montant désirée

Le terme « Montant désiré » en finance fait référence à la somme d’argent spécifique que quelqu’un souhaite atteindre ou obtenir dans le cadre d’un objectif financier. Cet objectif financier peut être lié à l’épargne, à l’investissement, au remboursement de dettes, ou à tout autre aspect financier.

Par exemple, une personne peut avoir un « montant désiré » d’économies qu’elle souhaite atteindre pour un achat important, comme l’achat d’une maison ou le financement des études de ses enfants. De même, un investisseur peut avoir un « montant désiré » d’argent qu’il souhaite accumuler avant de prendre sa retraite.

La définition précise du « montant désiré » dépend du contexte financier spécifique et des objectifs personnels de chaque individu. Cela peut également varier en fonction des circonstances, des besoins et des priorités de la personne ou de l’entreprise concernée.

Lors de la planification financière, établir un « montant désiré » est une étape importante pour définir des objectifs financiers clairs et élaborer des stratégies appropriées pour les atteindre. Cela peut impliquer des calculs financiers pour déterminer combien il est nécessaire d’économiser ou d’investir périodiquement pour atteindre le montant souhaité dans un délai donné.

En résumé, le terme « Montant désiré » se réfère à l’objectif financier spécifique qu’une personne ou une entreprise cherche à réaliser en termes de somme d’argent. Il joue un rôle essentiel dans le processus de planification financière et d’établissement d’objectifs.

Retrait régulier

Un « retrait régulier » en finance se réfère à la pratique de retirer périodiquement des fonds d’un compte d’investissement ou d’une source de revenus, généralement à des intervalles réguliers tels que mensuels, trimestriels ou annuels. Cette stratégie est souvent utilisée par les investisseurs ou les personnes retraitées pour financer leurs besoins financiers réguliers, tels que les dépenses de subsistance ou les paiements de factures.

Voici quelques contextes dans lesquels des retraits réguliers peuvent être appliqués :

- Retraite : Les personnes retraitées peuvent planifier des retraits réguliers de leur épargne-retraite, comme un compte de retraite individuel (IRA) ou un compte de pension, pour maintenir un flux de trésorerie constant pendant la retraite.

- Investissements : Les investisseurs peuvent choisir de retirer périodiquement des gains ou des revenus de leurs portefeuilles d’investissement, tels que des fonds communs de placement ou des comptes de courtage, pour financer des dépenses ou des projets.

- Épargne : Les épargnants peuvent retirer périodiquement des fonds de leurs comptes d’épargne, par exemple pour couvrir des dépenses importantes comme l’achat d’une maison ou des frais d’éducation.

Les retraits réguliers nécessitent une planification financière prudente pour s’assurer que les fonds retirés sont suffisants pour couvrir les besoins financiers tout en préservant la viabilité à long terme du portefeuille. Des facteurs tels que le taux de rendement des investissements, la durée prévue des retraits, et les fluctuations du marché peuvent tous influencer la durabilité des retraits réguliers.

Il est également important de noter que dans le contexte des comptes de retraite, des règles fiscales spécifiques peuvent s’appliquer aux retraits, et il peut y avoir des conséquences fiscales à prendre en compte lors de la planification de ces retraits. En général, la planification des retraits réguliers doit être alignée sur les objectifs financiers et la situation individuelle de chaque personne.

Épuisement d’un capital

L’épuisement d’un capital en finance se produit lorsque le montant initial d’argent investi ou épargné est progressivement réduit à zéro, généralement en raison de retraits, de dépenses ou de pertes financières. Cela peut se produire dans divers contextes financiers, notamment dans les comptes de retraite, les portefeuilles d’investissement ou les comptes d’épargne.

Voici quelques situations courantes où l’épuisement d’un capital peut se produire :

- Retraite : Une personne qui dépend d’un capital de retraite, tel que celui dans un compte de retraite individuel (IRA) ou un 401(k), peut épuiser progressivement ces fonds en retirant de l’argent pour financer sa retraite. Si les retraits dépassent les gains d’investissement, le capital peut diminuer au fil du temps.

- Investissements : Dans les portefeuilles d’investissement, un capital peut être épuisé si les investissements subissent des pertes importantes ou si des retraits fréquents sont effectués sans que les rendements ne puissent compenser ces retraits.

- Épargne : Un capital d’épargne peut être épuisé si des retraits sont effectués pour couvrir des dépenses importantes, comme l’achat d’une maison, le financement des études ou la gestion d’une urgence financière.

L’épuisement d’un capital est une considération importante dans la planification financière à long terme. Les personnes doivent prendre en compte la durée prévue de l’utilisation du capital, les retraits anticipés, les rendements d’investissement attendus et les risques potentiels. La durée pendant laquelle un capital peut durer dépend de divers facteurs, notamment le montant initial, les taux de rendement, les retraits effectués et les fluctuations du marché.

Les professionnels de la finance et les planificateurs financiers jouent souvent un rôle crucial dans l’évaluation de la durabilité d’un capital, en aidant les individus à élaborer des stratégies d’investissement et de retrait qui maximisent la préservation du capital tout en répondant à leurs besoins financiers à long terme.

Retraits réguliers

Les « retraits réguliers » en finance se réfèrent à la pratique de retirer périodiquement des fonds d’un compte d’investissement, d’un compte d’épargne, d’une pension ou de tout autre instrument financier. Ces retraits sont effectués à des intervalles réguliers, tels que mensuels, trimestriels ou annuels, et sont souvent utilisés pour financer les dépenses courantes, les besoins de subsistance ou d’autres obligations financières.

Voici quelques exemples de retraits réguliers dans divers contextes financiers :

- Retraite : Les personnes retraitées peuvent choisir de faire des retraits réguliers de leurs comptes de retraite (tels que des 401(k) ou des IRA) pour financer leur style de vie pendant la retraite.

- Investissements : Les investisseurs peuvent mettre en place des retraits réguliers de leurs portefeuilles d’investissement, tels que des fonds communs de placement ou des comptes de courtage, pour générer un revenu régulier.

- Comptes d’épargne : Les épargnants peuvent retirer périodiquement des fonds de leurs comptes d’épargne pour couvrir des dépenses courantes ou des situations d’urgence.

- Pensions : Certains régimes de retraite et plans de pension offrent la possibilité de retraits réguliers pour les bénéficiaires.

Les retraits réguliers nécessitent une planification financière soigneuse pour s’assurer que les fonds retirés sont suffisants pour couvrir les dépenses tout en préservant la durabilité du capital sur le long terme. Il est crucial de considérer des facteurs tels que les taux de rendement anticipés, la durée prévue des retraits, les fluctuations du marché et les implications fiscales lors de la mise en place de retraits réguliers.

La gestion prudente des retraits réguliers est essentielle pour assurer la sécurité financière à long terme, en particulier dans des situations où les revenus réguliers sont nécessaires pour subvenir aux besoins de subsistance. Les professionnels de la finance, tels que les planificateurs financiers, peuvent être consultés pour aider à élaborer des stratégies de retrait qui alignent les besoins financiers avec les ressources disponibles.

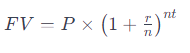

Période de composition

Les « périodes de composition » en finance se réfèrent aux intervalles de temps pendant lesquels les intérêts sont calculés et ajoutés au principal dans le cadre d’un processus d’intérêt composé. L’intérêt composé est la méthode par laquelle les intérêts générés sont réinvestis, ce qui signifie que les intérêts gagnés eux-mêmes commencent à générer des intérêts supplémentaires.

Le nombre de périodes de composition par an est un élément clé dans le calcul des intérêts composés. Plus il y a de périodes de composition par an, plus le taux d’intérêt effectif sera élevé. Inversement, si les intérêts sont composés moins fréquemment, le taux d’intérêt effectif sera plus bas.

La formule générale pour le calcul de la valeur future d’une somme d’argent avec intérêt composé est la suivante :

où :

- FV est la valeur future,

- P est le principal (montant initial),

- r est le taux d’intérêt nominal par période,

- n est le nombre de périodes de composition par an,

- t est le nombre total d’années.

Par exemple, si les intérêts sont composés mensuellement (12 fois par an), n serait égal à 12. Si les intérêts sont composés trimestriellement, n serait égal à 4.

Les périodes de composition plus fréquentes conduisent à une croissance plus rapide de la valeur de l’investissement ou du prêt en raison de l’effet cumulatif des intérêts composés. Il est donc important de prendre en compte le nombre de périodes de composition par an lors de l’analyse des rendements d’investissements ou des coûts liés à des prêts ou des emprunts.

Montant de la déprécation

En finance, le terme « montant de la dépréciation » est souvent associé à la dépréciation d’actifs. La dépréciation est une réduction de la valeur d’un actif au fil du temps, généralement en raison de l’usure, de l’obsolescence ou d’autres facteurs qui affectent sa valeur.

Le montant de la dépréciation représente la diminution totale de la valeur d’un actif pendant une période donnée. Il est calculé en soustrayant la valeur résiduelle de l’actif (la valeur estimée à la fin de sa durée de vie utile) de sa valeur initiale ou de son coût d’acquisition.

La formule générale de la dépréciation pour une période donnée est la suivante :

Par exemple, supposons qu’une entreprise acquiert un équipement pour 100 000 euros, avec une valeur résiduelle estimée de 20 000 euros à la fin de sa durée de vie utile. Le montant de la dépréciation pour la première année serait de 80 000 euros (100 000 euros – 20 000 euros).

Il existe différentes méthodes pour calculer la dépréciation, dont les méthodes linéaire et dégressive. Dans la méthode linéaire, le montant de la dépréciation est réparti uniformément sur la durée de vie utile de l’actif. Dans la méthode dégressive, un pourcentage constant est appliqué au solde non déprécié de l’actif chaque année.

La dépréciation est un concept comptable important car elle permet aux entreprises d’étaler le coût d’actifs sur leur durée de vie utile, reflétant ainsi plus précisément l’utilisation de ces actifs au fil du temps. Cela a des implications sur les états financiers et la rentabilité de l’entreprise.

Valeur résiduelle

La « valeur résiduelle » en finance, également appelée « valeur de récupération » ou « valeur de revente estimée », représente la valeur estimée d’un actif à la fin de sa durée de vie utile. C’est la valeur que l’on anticipe qu’un actif aura après avoir subi une dépréciation en raison de l’usure, de l’obsolescence ou d’autres facteurs.

La valeur résiduelle est une composante importante dans le calcul de la dépréciation d’un actif, que ce soit pour des biens physiques tels que des équipements, des véhicules ou des propriétés, ou pour des actifs incorporels comme les brevets ou les logiciels. Elle est utilisée dans diverses méthodes de calcul de la dépréciation, y compris la méthode linéaire et la méthode dégressive.

La formule générale pour calculer la dépréciation d’un actif est la suivante :

Par exemple, si un équipement a une valeur initiale de 100 000 euros et une valeur résiduelle estimée de 20 000 euros à la fin de sa durée de vie utile, la dépréciation totale sur la durée de vie de l’équipement serait de 80 000 euros (100 000 euros – 20 000 euros).

La valeur résiduelle est généralement basée sur des estimations et des évaluations de l’industrie, des tendances du marché, et de l’expérience passée avec des actifs similaires. Il est important de noter que la précision de l’estimation de la valeur résiduelle peut avoir un impact significatif sur les états financiers d’une entreprise.

En résumé, la valeur résiduelle joue un rôle crucial dans le processus de dépréciation des actifs, aidant les entreprises à répartir le coût d’acquisition d’un actif sur sa durée de vie utile, et à refléter de manière plus précise la valeur économique de cet actif au fil du temps.

Prêt

Un prêt en finance est une transaction dans laquelle une partie, généralement une institution financière telle qu’une banque, prête de l’argent à une autre partie, souvent un emprunteur, moyennant des intérêts et selon des modalités spécifiques. Ce processus implique la fourniture de fonds par le prêteur, et l’engagement de l’emprunteur à rembourser la somme empruntée, généralement avec des intérêts, sur une période déterminée.

Voici quelques éléments clés à connaître concernant les prêts en finance :

- Prêt et Emprunteur : Le prêt implique deux parties principales – le prêteur (celui qui fournit les fonds) et l’emprunteur (celui qui reçoit les fonds et s’engage à les rembourser).

- Montant du Prêt : Il s’agit de la somme d’argent que l’emprunteur reçoit du prêteur. Le montant du prêt peut varier en fonction des besoins de l’emprunteur, de la politique du prêteur et des conditions du marché.

- Taux d’Intérêt : Le prêteur impose généralement des intérêts sur le montant du prêt. Le taux d’intérêt peut être fixe (restant constant pendant la durée du prêt) ou variable (pouvant fluctuer en fonction des conditions du marché).

- Durée du Prêt : La durée du prêt, également appelée la période d’amortissement, est la période pendant laquelle l’emprunteur rembourse le prêt. La durée peut varier de quelques mois à plusieurs décennies, en fonction du type de prêt.

- Garanties : Certains prêts sont sécurisés, ce qui signifie qu’ils sont adossés à des actifs tels que des biens immobiliers ou des véhicules. Si l’emprunteur ne parvient pas à rembourser, le prêteur peut saisir les actifs. D’autres prêts sont non garantis, reposant uniquement sur la capacité de remboursement de l’emprunteur.

Il existe plusieurs types de prêts, notamment les prêts hypothécaires (pour l’achat de biens immobiliers), les prêts automobiles, les prêts personnels, les prêts étudiants, etc. Les conditions et les taux d’intérêt varient en fonction du type de prêt et des politiques du prêteur.

Les prêts jouent un rôle essentiel dans l’économie en permettant aux individus et aux entreprises d’accéder à des fonds nécessaires pour des achats importants ou pour investir dans des projets. Cependant, les emprunteurs doivent être conscients de leurs obligations et des coûts associés aux prêts, y compris les intérêts et éventuellement les frais.

Remboursements réguliers

Les « remboursements réguliers » dans le domaine de la finance font référence au remboursement périodique d’une somme d’argent empruntée. Ces remboursements sont effectués conformément à un calendrier de paiements convenu entre l’emprunteur et le prêteur lors de la mise en place du prêt.

Voici quelques points importants concernant les remboursements réguliers :

- Plan de Remboursement : Lorsqu’un emprunteur contracte un prêt, un plan de remboursement est établi, spécifiant le montant des remboursements périodiques, la fréquence des paiements (mensuelle, trimestrielle, etc.) et la durée totale du remboursement.

- Capital et Intérêts : Les remboursements réguliers sont généralement composés de deux composantes : le remboursement du capital emprunté et le paiement des intérêts générés par le prêt. Le montant total du paiement est souvent déterminé de manière à rembourser progressivement le capital tout en couvrant les intérêts.

- Fréquence des Paiements : La fréquence des remboursements peut varier en fonction du type de prêt et des accords entre l’emprunteur et le prêteur. Les prêts hypothécaires, par exemple, ont souvent des remboursements mensuels, tandis que d’autres prêts peuvent avoir des échéances différentes.

- Échéancier d’Amortissement : L’échéancier d’amortissement est un tableau qui détaille le remboursement du capital et des intérêts au fil du temps. Il montre comment chaque paiement réduit le solde du capital restant dû.

- Conséquences des Retards : Les remboursements réguliers sont importants pour maintenir la solidité financière et le crédit de l’emprunteur. Des retards ou des défauts de paiement peuvent entraîner des pénalités, des frais supplémentaires et des conséquences négatives sur le crédit de l’emprunteur.

Les prêts avec remboursements réguliers sont courants dans divers domaines de la finance, notamment les prêts hypothécaires, les prêts automobiles, les prêts étudiants et les prêts personnels. Les conditions spécifiques du remboursement dépendent du type de prêt, de la politique du prêteur et des termes négociés lors de la conclusion du prêt. Les emprunteurs doivent comprendre clairement ces conditions avant de contracter un prêt pour s’assurer qu’ils sont en mesure de respecter les engagements de remboursement.

Dernier remboursement

Le terme « dernier remboursement » en finance fait référence au paiement final effectué dans le cadre d’un prêt ou d’un emprunt. Lorsqu’un emprunteur rembourse un prêt par versements réguliers, le dernier paiement est souvent qualifié de « dernier remboursement » car il marque la fin du processus de remboursement.

Le dernier remboursement est particulièrement significatif car il signifie que l’emprunteur a remboursé l’intégralité du capital emprunté, ainsi que les intérêts accumulés pendant la durée du prêt. Une fois que le dernier paiement est effectué, l’emprunteur a honoré toutes ses obligations contractuelles envers le prêteur.

Voici quelques points importants à considérer concernant le dernier remboursement :

- Solde du Prêt : Le dernier remboursement est généralement associé à un solde du prêt très faible, voire nul. Cela signifie que le montant restant dû sur le prêt est proche de zéro.

- Dernière Échéance : Le dernier remboursement est souvent effectué à la date d’échéance finale spécifiée dans le plan de remboursement du prêt.

- Échéancier d’Amortissement : L’échéancier d’amortissement du prêt montre comment chaque paiement réduit progressivement le solde du capital. Le dernier remboursement est le point final de cet échéancier.

- Soulagement Financier : Pour l’emprunteur, le dernier remboursement peut être source de soulagement financier, marquant la fin des obligations de remboursement régulier du prêt.

- Document de Libération : Après le dernier remboursement, le prêteur peut fournir à l’emprunteur un document de libération ou de quittance, confirmant que le prêt a été intégralement remboursé.

Il est essentiel pour les emprunteurs de comprendre les termes de leur prêt et de s’assurer qu’ils effectuent le dernier remboursement conformément aux accords contractuels. Les retards ou les défauts de paiement peuvent avoir des conséquences financières négatives et affecter la cote de crédit de l’emprunteur. En cas de doute ou de difficultés financières, il est recommandé de communiquer avec le prêteur pour discuter de solutions appropriées.

Solde dû

En finance, le terme « solde dû » fait référence au montant restant à rembourser sur un prêt, une dette ou un compte financier. C’est le montant total qui est encore dû au prêteur ou au créancier, tenant compte des paiements précédemment effectués et de tout intérêt accumulé.

Le solde dû est une mesure dynamique qui évolue au fil du temps en fonction des paiements effectués et des intérêts accumulés. Il est souvent associé aux prêts à remboursement échelonné, tels que les prêts hypothécaires, les prêts automobiles, les prêts étudiants, etc.

Voici quelques points clés à propos du solde dû en finance :

- Réduction par les paiements : Chaque paiement effectué sur un prêt réduit le solde dû. La portion du paiement allouée au remboursement du capital contribue directement à la diminution du solde.

- Intérêts Accumulés : Si le prêt génère des intérêts, une partie du paiement est également attribuée à ces intérêts. Ainsi, même si les paiements sont effectués régulièrement, le solde dû peut diminuer plus lentement si les intérêts sont élevés.

- Échéancier d’Amortissement : L’échéancier d’amortissement est un tableau qui détaille la répartition des paiements entre le capital et les intérêts au fil du temps, montrant comment le solde dû diminue progressivement.

- Solde Actuel : Le solde dû est également souvent appelé « solde actuel » pour indiquer la quantité d’argent qu’il reste à rembourser à un moment donné.

- Document de Solde : Les prêteurs fournissent généralement aux emprunteurs des documents périodiques indiquant le solde dû, les paiements effectués, les intérêts, et d’autres détails.

Le solde dû est une mesure importante pour les emprunteurs qui souhaitent comprendre l’état actuel de leur obligation financière et planifier leurs paiements futurs. Il est essentiel de suivre régulièrement le solde dû pour s’assurer que les paiements sont effectués conformément aux termes du prêt et pour évaluer l’avancement vers le remboursement intégral de la dette.

Durée d’un prêt

La « durée d’un prêt » dans le domaine de la finance se réfère à la période pendant laquelle l’emprunteur est tenu de rembourser le montant emprunté, ainsi que les intérêts associés, conformément aux termes du contrat de prêt. La durée du prêt est également appelée la « période d’amortissement » ou la « maturité » du prêt.

Quelques points clés concernant la durée d’un prêt :

- Terminologie : La durée d’un prêt est généralement exprimée en termes d’années. Par exemple, un prêt hypothécaire de 30 ans signifie que l’emprunteur a 30 ans pour rembourser le montant emprunté.

- Influence sur les paiements : La durée du prêt a un impact direct sur le montant des paiements périodiques. En règle générale, plus la durée est longue, plus les paiements mensuels seront bas, mais le coût total des intérêts sur la durée du prêt sera plus élevé.

- Types de Prêts : La durée d’un prêt dépend du type de prêt. Par exemple, les prêts hypothécaires peuvent avoir des durées de 15, 20, 30 ans ou plus, tandis que les prêts personnels peuvent avoir des durées plus courtes, souvent de quelques années.

- Choix de l’Emprunteur : Les emprunteurs peuvent souvent choisir la durée de leur prêt en fonction de leurs besoins financiers et de leur capacité à effectuer les paiements. Certains emprunteurs préfèrent des prêts plus courts pour rembourser plus rapidement, tandis que d’autres privilégient des paiements mensuels plus bas avec des durées plus longues.

- Effet sur le Coût Total : La durée du prêt a un impact direct sur le coût total du prêt. Les prêts avec des durées plus courtes ont généralement des coûts d’intérêt totaux plus bas, mais les paiements mensuels peuvent être plus élevés.

Il est important pour les emprunteurs de comprendre les implications de la durée d’un prêt sur leurs obligations financières à court et à long terme. Les emprunteurs doivent prendre en compte leur capacité financière actuelle, leurs objectifs à long terme et d’autres facteurs lorsqu’ils choisissent la durée de leur prêt. Les professionnels de la finance, tels que les conseillers financiers, peuvent aider les emprunteurs à évaluer ces options en fonction de leur situation financière spécifique.